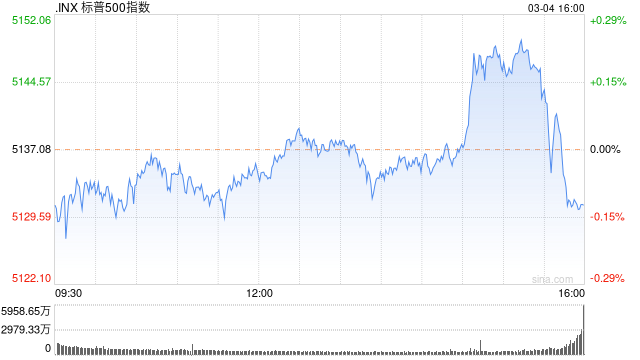

- 2024年03月06日隔夜美股市场:纳指跌超1%,英伟达、超微电脑逆势创收盘新高(附相关ETF)

隔夜美股三大指数均跌超1%,道指跌1.04%,纳指跌1.65%,标普500指数跌1.02%,大型科技股普跌。

中信建投金工团队分析认为,海外流动性外溢导致美股在非降息时期呈现出降息的效果。当前美国出现了类似90年代初经济基本面以及政策利率的优势下,资金从非美国家流向美股和美债的现象,经济尚未放缓,美联储未动,但海外流动性外溢导致美股在非降息时期出现降息的效果。

- 分类:网络热点 | 超过 3 人围观 | 本文标签:降息半导体指数

- 2024年03月01日亚特兰大联储行长Bostic重申今年夏天降息可能是合适的

亚特兰大联储行长Bostic重申今年夏天降息可能是合适的

亚特兰大联邦储备银行行长Raphael Bostic重申了他的观点,称基于他对通胀的展望,美联储在今年夏天开始降息可能是合适的。

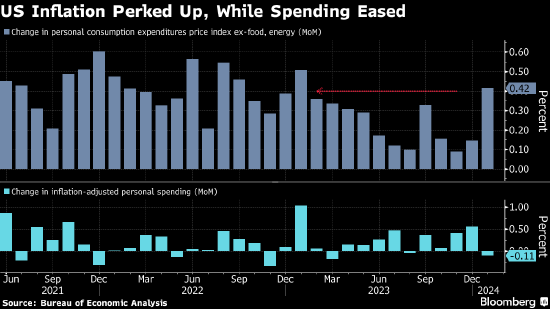

Bostic发表此番言论之前,报告显示美联储青睐的核心通胀指标1月创下近一年来最大升幅。

“最近几份通胀数据—今天公布的一份—表明这不会是立即达到2%的不可阻挡的进程,而是路上会有一些颠簸,”Bostic周四在亚特兰大联储的一个银行业会议上发言称。

“这条线的斜率仍在下行,”他说。“我认为,如果事情按照我预期的发展,在夏季开始降息可能是合适的。”

- 分类:网络热点 | 超过 3 人围观 | 本文标签:美联储降息亚特兰大通胀

- 2024年03月01日通胀数据显示美联储有降息空间 债券市场抛售缓解

美国国债收益率从接近今年最高水平回落,此前公布的数据显示,美联储偏爱的通胀指标1月份符合经济学家预期,有关6月开始降息的预期未受影响。

在通胀数据公布后,基准国债收益率抹去大约5个基点的升幅,然后在中西部经济活动指标和二手房签约量指标意外下降后进一步触及当日最低水平。首次申领失业救济数据超过预期,表明劳动力市场走软,以及对月末会出现国债买盘的预期,也助推了国债上涨。

另外,周四数据前的债券市场仓位指标显示,在缺乏新信息的情况下,交易员押注收益率上升的能力已经耗尽。交易员本周放弃了2024年降息幅度会超过美联储预计的75个基点的押注,也可能限制债券收益率在短期内的上升空间。

- 分类:网络热点 | 超过 3 人围观 | 本文标签:美联储降息基点国债收益率

- 2024年02月29日隔夜美股 | 道指连跌三日 比特币一度突破6.4万美元

智通财经APP获悉,周三,三大指数小幅收跌,道指连续第三个交易日下跌。投资者等待本周晚些时候公布的重要PCE通胀报告。

【美股】截至收盘,道指跌23.39点,跌幅为0.06%,报38949.02点;纳指跌87.56点,跌幅为0.55%,报15947.74点;标普500指数跌8.42点,跌幅为0.17%,报5069.76点。数字货币概念继续活跃上涨,MicroStrategy(MSTR.US)涨超10%,Coinbase(COIN.US)涨0.8%。

【欧股】欧股主要指数收盘涨跌不一,德国DAX30指数涨0.27%,英国富时100指数跌0.74%,法国CAC40指数涨0.08%,欧洲斯托克50指数跌0.03%。

- 分类:网络热点 | 超过 3 人围观 | 本文标签:柯林斯通胀指数降息美联储

- 2024年02月24日欧洲央行管委Centeno称必须对3月降息持开放态度

欧洲央行管委Mario Centeno表示,如果数据要求降低借贷成本,欧洲央行必须准备好在下个月考虑降息,即使这只是一个低概率事件。

“3月是摆在我们面前的新数据最多的时候,一些数据可能告诉我们最早在3月讨论降息,”这位葡萄牙央行行长在接受采访时表示。“我并不是说这种可能性很大,但我们必须持开放态度。”

Centento在比利时根特参加欧洲财长和央行行长会议时表示,“如果我们真的依赖数据,如果我们逐次会议做出决定,所有可能性都是开放的。我们需要看数据。”

- 分类:网络热点 | 超过 3 人围观 | 本文标签:我们降息数据